Mercado de café:

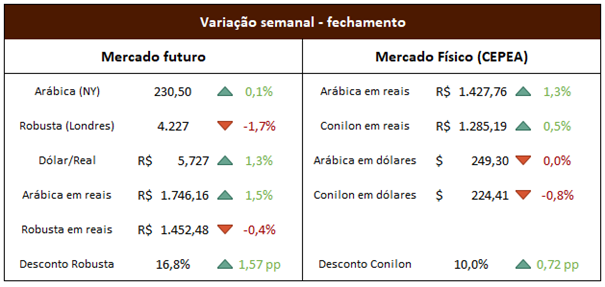

Semana de muitas novidades seja no campo fundamental do café como no mercado financeiro. Nas bolsas, o Arábica oscilou entre 235,40 (+2,2%) e 225,25 (-2,2%), fechando aos 230,50 (+0,1%). O café Robusta oscilou entre 4.318 (+0,4%) e 4.158 (-3,3%), fechando aos 4.227 (-1,7%). No câmbio, a paridade dólar/real fechou a semana em 5,727 (+1,3%) após oscilar entre 5,793 (+2,5%) e 5,609 (-0,7%).

Em termos de fundamentos, tivemos revisões de expectativas para a safra brasileira de 2024/25 (em reta final de colheita para o arábica, e já praticamente finalizada para o conilon). Após diversas revisões, temos a média geral prevista de 64,8 milhões de sacas, sendo 44,2 milhões de arábica e 20,5 milhões de conilon. Comparando com as médias que publicamos em nosso boletim de 27 de maio (boletim #24), temos queda de 1 milhão de sacas no agregado, sendo queda de 300 mil sacas para o arábica e 700 mil sacas para o conilon. Além da queda de produção geral, temos pouca disponibilidade de peneiras mais altas (notadamente arábica 17/18).

Seguimos com relatos de atrasos em embarques marítimos e falta de disponibilidade de contêineres, o que além de elevar os custos do transporte, reduz o estoque do comprador, pelo fato de a mercadoria demorar mais para chegar até ele. Isso pode levar a pressões compradoras de curto prazo, com compradores adquirindo maiores volumes para garantir seu estoque mínimo. Na quarta-feira, a European Coffee Federation divulgou estoques no continente europeu. Desde março há recomposição significativa dos estoques, comportamento em linha com sazonalidade histórica. A partir do próximo mês, observando comportamento histórico, seria natural ocorrer ligeira queda dos estoques.

Na sexta-feira a Safras & Mercado atualizou o andamento da colheita, que está mais acelerada do que no ano passado e também em relação à média dos últimos 5 anos. Estamos com 98% da safra de conilon colhida (contra 96% da média) e 82% da safra de arábica (contra 78% dos últimos 5 anos). Apesar da colheita acelerada, produtores não estão com muito apetite para negociação, fazendo com que as pedidas fiquem bastante distantes das ofertas dos compradores.

Mercado financeiro:

Se até a quarta-feira números fracos da economia dos EUA eram bem recebidos pelo mercado, que aguardava um desaquecimento da atividade para maior probabilidade de queda dos juros, a partir da reunião do FED isso mudou. A partir do momento em que o BC americano sinalizou que deve cortar os juros na próxima reunião (em setembro), o mercado passou a temer números ruins. Na terça-feira saíram números de vagas de trabalho abertas (pior que o esperado) e na quarta, a variação de empregos privados (também abaixo do esperado), porém foram bem recebidos pois pavimentaram o caminho para o corte de juros. Já na quinta-feira, pós reunião do FED, foram divulgados indicadores antecedentes de emprego, bastante abaixo das expectativas do mercado, acompanhado de pedidos por seguro desemprego acima do esperado. Houve forte queda nos ativos de risco, levando maior importância para o já muito relevante payroll, que mede a variação da força de trabalho. Na sexta-feira o payroll colocou de vez no mercado o medo de recessão da maior economia do mundo. A criação de empregos e o salário médio por hora vieram abaixo do esperado, enquanto o desemprego subiu. Com isso, o mercado aposta em queda não mais de 0,25 pp, mas de 0,5 pp na reunião de setembro. E a maior probabilidade para os juros no final do ano está em 4,25 pp, indicando equivalente a uma queda de 0,25 pp e duas de 0,50 pp, algo inimaginável até duas semanas atrás.

Pelo mundo, houve alterações de juros no Reino Unido e no Japão, com este último mais uma vez levando desvalorização de moedas de países emergentes, como Brasil e México. Por aqui, preocupa também o enfraquecimento da China, que ainda sofre com problemas de excesso de oferta imobiliária, o que causa queda na confiança do consumidor, levando a menores demandas por bens em geral e commodities, que seguem em correção de preços.

A dinâmica brasileira, porém, é bastante favorável à atividade. O CAGED na quarta mostrou criação de vagas acima do esperado pelo mercado, e na quarta-feira, a divulgação da PNAD mostrou desemprego no menor patamar desde 2014, com aumento na população ocupada, além de recorde no setor privado, acompanhado de alta da massa salarial e rendimento médio real. Com isso, o mercado especula se e quando haverá aumento de juros por aqui. No comunicado da última reunião, onde o COPOM decidiu por manter a taxa de juros em 10,5%, o tom foi menos duro do que o esperado pelo mercado, levando a temores de que a autoridade monetária será leniente com a inflação no curto prazo, especialmente com a troca da presidência do BC que ocorrerá ao final deste ano.