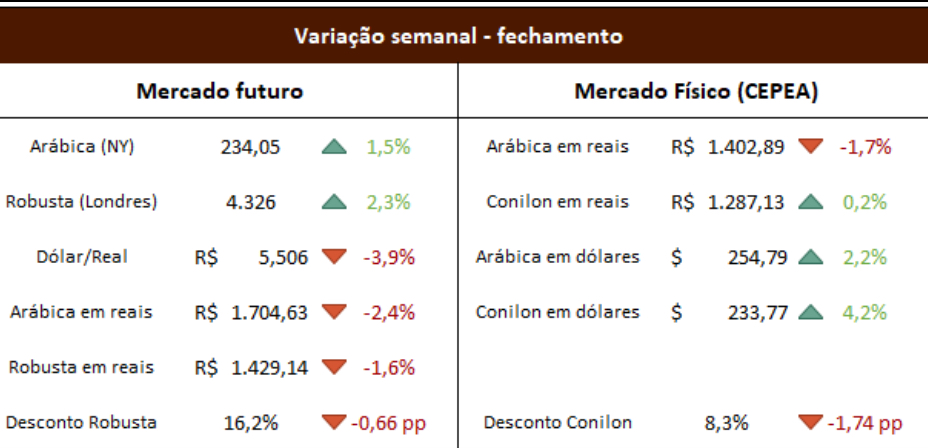

Mercado de café:

Semana de altos e baixos nos mercados. Após precificarem o caos até a segunda-feira de manhã, os mercados começaram uma recuperação após dados antecedentes de emprego nos EUA demonstrarem robustez do mercado de trabalho. Além disso, com a comunicação do Banco Central do Japão sobre não aumentar juros enquanto houver instabilidade nos mercados, houve maior calma nas negociações e uma recuperação gradativa ao longo da semana.

Na terça-feira houve estresse no mercado em razão das previsões de chegada da massa de ar polar que avançaria sobre a região centro-sul do Brasil, que poderia trazer geadas para regiões produtoras. As previsões de temperatura mínima estavam na faixa de 2 – 4ºC para as regiões da Mogiana e parte do Sul de Minas, e caíram ainda mais na quinta-feira, chegando a 0 – 2ºC, no auge do estresse nos mercados de café. De fato tivemos geadas pontuais, na região da Mogiana e também no Cerrado Mineiro. Como tivemos grande acomodação dos mercados na quinta e sexta-feiras, podemos ver novamente bastante volatilidade neste início de semana, mas a percepção é de que o impacto nas lavouras não foi significativo.

Além disso, o mercado acompanha as chuvas trazidas pela frente fria, que pode abrir floradas precoces em cafezais de arábica, que, na ausência de um período chuvoso na sequência, levará ao abortamento dos frutos e queda na produtividade da próxima safra. Já para o conilon, as chegadas de chuvas já ocorridas na semana passada foram favoráveis para floradas. Até o momento a perspectiva para a safra 2025/26 é boa.

Ainda sobre conilon/robusta, tivemos mais uma vez queda de diferenciais na Ásia (Indonésia e Índia), demonstrando que a oferta nesses países está saudável, porém o Vietnã segue preocupando o mercado. Na sexta-feira foram divulgados os dados de exportação por lá, e o acumulado do ano até julho está 12% abaixo do ano passado. Se projetarmos o ritmo de 2023 para este final de 2024, o Vietnã chegaria a 24,7 milhões de sacas, 7% abaixo da projeção do USDA. Isso, somado ao fato dos diferenciais seguirem elevados e firmes, mostra que a quebra da safra Vietnamita é relevante.

Mercado financeiro:

Conforme mencionamos em nosso último boletim, dados macroeconômicos nos EUA voltaram a seguir a regra normal: dados bons são bons para os mercados, enquanto o contrário vale para dados ruins. Na segunda-feira dados antecedentes de emprego acima da estimativa do mercado trouxeram altas para ativos de risco globais, e o estresse iniciado justamente com outro indicador antecedente de emprego na quinta-feira da semana anterior foi reduzido ao longo da semana. Na quinta-feira dados de pedidos de seguro desemprego vieram menores do que o esperado (indicando mercado de trabalho mais forte), adicionando tranquilidade aos mercados. Finalizamos a semana com um mercado mais racional, esperando corte de 0,25 pp na próxima reunião do FED.

Por aqui, tivemos dois indicadores de inflação – o IGP-DI na quarta-feira e o IPCA na sexta-feira. O mais relevante deles, o IPCA, teve alta de 0,38% em julho, ante estimativa do mercado de 0,35%, vindo de 0,21% no mês de junho. A alta foi liderada por transportes(em razão da alta no preço da gasolina e passagens aéreas), e também houve impacto de reajuste da bandeira tarifária de energia elétrica residencial. Houve aceleração na inflação de serviços, o que preocupa nosso Bacen.

No restante do mundo, tivemos indicador de inflação na China acima do esperado pelo mercado (o que é positivo, pois há temor de desaceleração do país em razão de possível deflação). Isso é marginalmente positivo para o Brasil, pois temos na China um grande parceiro comercial e grande demandante de commodities. Além disso, houve corte de taxa de juros no México, apesar da inflação ter acelerado por lá. Também marginalmente positivo para o Brasil, que pode receber mais fluxo de investimentos financeiros do exterior, já que aplicações no México renderão menos daqui para a frente.