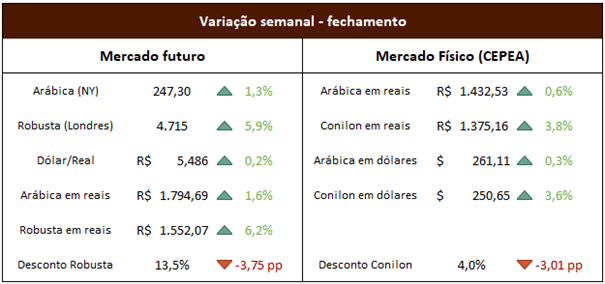

Mercado de café:

Foi uma semana tranquila no cenário fundamental, com o mercado tentando precificar os riscos climáticos. A volatilidade foi impulsionada principalmente por movimentos técnicos e especulativos.

As exportações brasileiras estão um pouco mais fracas em relação ao mês passado. A atenção agora se volta para os estoques que serão divulgados pela Federação Europeia de Café na próxima semana. Um aumento nos estoques pode indicar que os compradores estão se antecipando à mudança na regulação EUDR (explicada aqui), especialmente porque agosto, historicamente, é um mês de consumo de estoques na Europa.

O atraso na formação do La Niña preocupa os mercados, pois significa que as chuvas mais volumosas chegarão mais tarde ao sudeste brasileiro. Os modelos hoje indicam que setembro terá chuvas abaixo da média para todas as áreas produtoras tanto de arábica como de conilon. O maior problema é o calor, que persiste e deve manter as temperaturas 5ºC acima da média histórica para o Sul de Minas, Mogiana e Cerrado Mineiro, enquanto Matas de Minas e Espírito Santo devem manter +2ºC de desvio. As chuvas devem vir acima da média a partir de outubro para todas as regiões, enquanto as temperaturas normalizam gradativamente entre outubro e dezembro.

Ainda no Brasil, há uma frente fria prevista para o início da semana, que deve derrubar as temperaturas (chance mínima de geada) e trazer chuvas pontuais. Há o risco de abertura de florada de arábica que, sem chuvas previstas para as próximas semanas, pode resultar em abortamento, prejudicando o potencial produtivo das lavouras. Já nas áreas de conilon, tivemos boas floradas no ES, e os modelos mostram temperaturas se normalizando e chuvas acima da média para o final do ano de 2024 e início de 2025, indicando que podemos ter um bom desenvolvimento, levando a uma produção significativamente acima da última safra, estimada na média em 20,6 milhões em todo o Brasil.

Com um cenário climático mais confortável em outras origens, os movimentos da última semana parecem ter sido técnicos e especulativos. O contrato futuro do robusta já apresenta desconto de apenas 13% para o arábica, o menor desde 1995. No mercado interno brasileiro, o conilon já se aproxima de arábicas tipo 6/7 bebida dura, não sendo mais uma alternativa para reduzir custos no blend. O que vem sustentando a demanda de conilon é a exportação: mantendo o ritmo dos últimos 12 meses, mais de 40% da nossa safra de conilon será exportada.

* Nesta semana não teremos pregão na bolsa de Londres (robusta) na segunda-feira em razão de feriado.

Mercado financeiro:

Sem grandes novidades no mercado financeiro também. Na quarta-feira, a revisão dos dados de emprego dos EUA entre abril/23 e março/24 mostrou uma queda de 818 mil vagas em relação aos números originais. Isso sugere que o mercado de trabalho está menos aquecido do que se pensava, embora alguns agentes já especulassem uma queda significativa, com projeções entre -600 mil a -1 milhão. Na sexta-feira, o presidente do FED afirmou que é hora de ajustar a política monetária, confirmando a expectativa do mercado de corte de juros na reunião de setembro. Atualmente, o mercado atribui 76% de chance para um corte de 0,25 pp, e 24% para um corte de 0,50 pp.

No Brasil, Gabriel Galípolo – principal candidato à presidência do Banco Central – continua a se distanciar da visão expansionista do governo atual. Suas declarações firmes sobre a possibilidade de aumento de juros reforçam a confiança do mercado de que não haverá uma mudança drástica na política monetária do BC. Hoje o mercado precifica diversos aumentos na taxa Selic, o que elevaria a nossa taxa básica de juros para 12% a.a. em meados de 2025. Na terça-feira teremos a divulgação do IPCA-15, que certamente movimentará as apostas do mercado para a trajetória dos nossos juros.

No restante do mundo, destaque para a inflação japonesa, que veio em linha com as estimativas. Isso tranquiliza os mercados, pois uma escalada da inflação forçaria um aumento dos juros, e o Japão há décadas é fonte de dinheiro barato que é investido em diversos países que pagam juros maiores (processo conhecido como carry trade).