Última atualização: 27/01/2025

Este relatório trimestral foi desenvolvido para oferecer uma visão abrangente dos principais fatores que impactam o mercado de café. Nele, você encontrará análises detalhadas das tendências recentes e projeções para os próximos meses. O conteúdo está organizado em seções que destacam os aspectos mais relevantes para a formação dos preços no mercado internacional, abrangendo os seguintes temas:

- Fatores Climáticos

- Estoques

- Produção

- Exportações

- Demanda

- Fatores Macroeconômicos

Neste primeiro relatório de 2025, revisamos os principais acontecimentos de 2024, trazendo uma perspectiva consolidada para ajudar a compreender o cenário atual e preparar o leitor para os desafios e oportunidades do mercado ao longo deste ano.

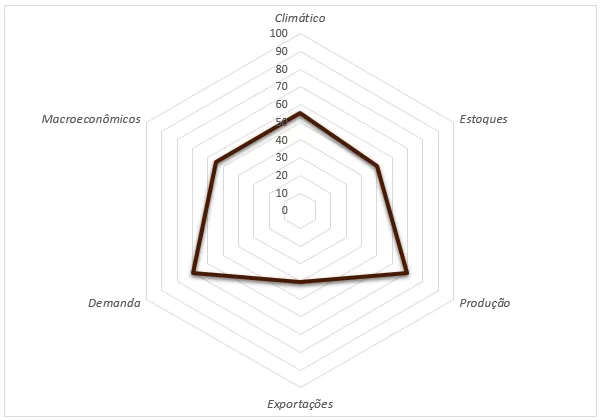

A estrutura inclui, inicialmente, um resumo com breves comentários sobre cada fator e sua avaliação em uma escala de 0 a 100 — em que 0 representa uma influência extremamente baixista para os preços e 100, uma influência extremamente altista. Em seguida, detalhamos cada um dos fatores analisados. Para finalizar, apresentamos um gráfico de radar que sintetiza visualmente o impacto global dos fatores.

| Fator | Resumo | Avaliação |

| Climático | Cenário recente negativo devido a chuvas irregulares e calor, mas previsões futuras são mais positivas para a maioria dos grandes produtores. | 55 |

| Estoques | Leve recuperação nos estoques globais, mas ainda abaixo de níveis confortáveis, com estoques de robusta em situação mais crítica. | 50 |

| Produção | Incertezas na safra brasileira de arábica impulsionam o mercado, apesar de perspectivas positivas para robusta. | 70 |

| Exportações | Recordes de exportação refletem oferta adequada, reduzindo pressão altista, mas o conilon brasileiro perdeu competitividade frente ao Vietnã. | 45 |

| Demanda | Crescimento robusto na China, Índia, Indonésia e outros mercados emergentes; aumento também nos EUA. Forte potencial de desequilíbrio a favor da demanda. | 70 |

| Macroeconômicos | Cenário misto: crescimento fiscal sustenta o consumo, mas juros altos em Brasil e EUA podem frear demanda. Incertezas políticas moderadas com novo governo nos EUA. | 55 |

| Cenário Global | Tendência levemente altista: incertezas na safra brasileira e crescimento da demanda global contrastam com exportações elevadas e recuperação parcial dos estoques. | 60 |

Fator climático

Impactos Passados

O ano de 2024 foi marcado por chuvas irregulares e temperaturas acima da média na maioria dos países produtores, afetando negativamente o desenvolvimento das lavouras:

- Vietnã (29M sacas): Apesar de o acumulado de chuvas ter superado a média histórica, o atraso no período chuvoso prejudicou a época de florada. Além disso, o país enfrentou sucessivos recordes de temperaturas.

- Brasil (66M sacas): A estação chuvosa também atrasou, comprometendo a florada. Até o momento, os volumes de chuva continuam abaixo do ideal.

- México e Guatemala (7M sacas): Chuvas muito abaixo da média foram registradas nas principais regiões produtoras, intensificando preocupações com a produção.

Perspectivas Futuras

Olhando adiante, as condições climáticas apresentam um cenário mais positivo:

- Modelos climáticos indicam chuvas dentro ou acima da média para a maioria dos países produtores: Brasil, Colômbia, Vietnã, Indonésia, Índia, México.

- Por outro lado, países africanos (Etiópia, Quênia e Uganda, com produção combinada de 16M sacas) devem enfrentar chuvas abaixo da média, o que pode limitar a oferta da região.

Estoques

Estoques de Arábica

Os estoques monitorados pela ICE mostram uma leve recuperação após atingirem níveis recordes negativos em 2024. Atualmente, os estoques de arábica estão próximos da média dos últimos cinco anos.

- Honduras: Uma das principais origens de café lavado certificado pela ICE-US, sofreu queda brusca de produção desde a safra 22/23, limitando a reposição de estoques.

- Apesar da recuperação, o nível atual ainda não é considerado confortável, mas também não representa um fator de preocupação significativa para o mercado.

Estoques de Robusta

Os estoques de robusta permanecem em níveis críticos, refletindo uma oferta apertada.

- Expectativas positivas: Tanto o Brasil quanto o Vietnã esperam boas colheitas para o ciclo 2025/26.

- Brasil: Colheita começa em abril/maio.

- Vietnã: Colheita ocorre em novembro/dezembro.

Essas safras podem aliviar a pressão sobre os estoques no médio prazo.

Estoques Europeus

Os estoques divulgados pela Federação Europeia de Café (ECF) também chegaram a níveis críticos em 2024. No entanto:

- Desde abril de 2024, as variações mensais têm sido mais positivas do que a média dos últimos cinco anos.

- O último dado divulgado, referente a outubro de 2024, mostra que os estoques estão levemente acima do mesmo período em 2023.

Produção

Produção de café arábica

O principal ponto de atenção no mercado de café é a produção brasileira de arábica, que enfrenta uma redução significativa nas projeções.

- Projeções iniciais (setembro/outubro 2024): Estimavam uma produção de 42 milhões de sacas.

- Projeções revisadas: Devido aos atrasos nas chuvas, o número mais realista agora é de 36-38 milhões de sacas, representando uma queda de até 6 milhões de sacas.

- Para ilustrar a magnitude, essa redução equivale a aproximadamente metade da produção anual da Colômbia, o segundo maior produtor mundial de arábica.

Com os estoques globais já em níveis baixos, uma safra abaixo de 36 milhões de sacas poderia levar a disparadas nos preços, à medida que a demanda precisará se ajustar à menor oferta disponível.

Produção de café robusta

Em contraste, as expectativas para a produção de robusta permanecem positivas na maioria dos países produtores:

- Brasil e Vietnã devem colher boas safras no ciclo 2025/26, contribuindo para um possível alívio na oferta global de robusta.

Exportações

Exportações Brasileiras

O Brasil registrou um recorde histórico em 2024, com exportações totais de 50,2 milhões de sacas, distribuídas da seguinte forma:

- Grãos crus: 46,3 milhões de sacas;

- Café solúvel: Equivalente a 400 mil sacas.

Apesar das projeções iniciais de uma desaceleração em janeiro de 2025, dados preliminares do Cecafé indicam um forte crescimento nos embarques de arábica, que devem superar os volumes registrados no mesmo período de 2024.

Entretanto, o conilon brasileiro perdeu competitividade em relação ao Vietnã, cujos preços estão, em média, 35 dólares por saca mais baixos. Isso deve resultar em uma queda nos embarques de robusta nos próximos meses.

Exportações Globais

Segundo dados da Organização Internacional do Café (ICO), as exportações mundiais entre janeiro e novembro de 2024 alcançaram 114,4 milhões de sacas, representando um crescimento dDe 12,7% em comparação ao mesmo período de 2023 (101,6 milhões de sacas).

O Brasil foi responsável por grande parte desse aumento, com exportações saltando de 39,3 milhões para 50,2 milhões de sacas. Esse desempenho é notável, especialmente em um ano de safras reduzidas no Vietnã, Indonésia e Honduras.

Demanda

Crescimento da Demanda na China

A China tem demonstrado um crescimento impressionante no consumo de café, impulsionado por mudanças culturais e econômicas:

- Transição econômica: A economia chinesa está cada vez mais orientada para o setor de serviços, que deve representar 57% do PIB em 2024, contra 48% em 2014.

- Consumo per capita: Apesar de ainda baixo (260 gramas por pessoa), o consumo tem crescido significativamente entre os jovens urbanos. Em comparação, o Brasil consome mais de 6 kg per capita.

Se essa tendência persistir, a China poderá se tornar um dos principais impulsionadores da demanda global de café no médio e longo prazo.

Demanda em Países Produtores

Países produtores, como Vietnã, Indonésia e Índia, também apresentam grande potencial de crescimento na demanda:

- Crescimento econômico:

- Vietnã: Crescimento do PIB de 7,5% em 2024.

- Índia e Indonésia: PIB crescendo a cerca de 5% ao ano.

- Aumento do consumo: Projeção de crescimento acima de 10% ao ano no consumo de café nesses mercados, impulsionado pela expansão da classe média.

Esses países, tradicionalmente exportadores, podem redirecionar parte de suas produções para atender à demanda doméstica, reduzindo a oferta global.

Mercado Norte-Americano

Nos Estados Unidos, o consumo de café também apresenta sinais de crescimento:

- Pesquisa da Associação Nacional do Café (NCA) indica que 75% dos adultos consumiram café na semana anterior, contra 71% em 2023.

- O crescimento é atribuído a novas tendências de consumo, como maior adesão de gerações mais jovens e preferência por cafés especiais.

Fatores macroeconômicos

Taxas de Juros e Atividade Econômica

- Estados Unidos:

Apesar de juros mais altos, a economia americana permanece resiliente. A inflação tem mostrado sinais de estabilidade, especialmente nos núcleos, o que proporciona um ambiente mais confortável para o consumo.- Impacto no mercado de café: O cenário favorece a manutenção da demanda por café, impulsionada por uma renda disponível relativamente estável.

- Brasil:

O país enfrenta uma dinâmica mais complexa, com conflito entre política fiscal e monetária.- O aumento de despesas pelo governo, sem crescimento proporcional nas receitas, gera pressões inflacionárias.

- O Banco Central reage com juros elevados, buscando frear a economia e conter a inflação.

- Impacto no mercado de café: O aumento dos juros pode reduzir o consumo no médio prazo, mas os efeitos de estímulos fiscais ainda sustentam a demanda no curto prazo.

Política Fiscal e Demanda por Café

- Tanto o Brasil quanto os EUA vêm de períodos prolongados de expansão fiscal, que aqueceram suas economias.

- Impacto direto: Parte da renda adicional gerada pela expansão fiscal tem sido direcionada ao consumo de café, sustentando a demanda em níveis elevados, mesmo em cenários de juros altos.

Impacto das Tarifas nos EUA

- A eleição de Trump trouxe especulações sobre novas tarifas de importação, que possuem impactos duplos no mercado de café:

- Redução da demanda: Aumento de preços para o consumidor final pode diminuir o consumo.

- Aumento da inflação: Tarifas mais altas pressionam os preços e exigem juros mais elevados, o que também desestimula o consumo.

- Moderamento nas tarifas: Desde sua posse, Trump tem adotado um tom mais moderado, tranquilizando os mercados. Isso reduz a incerteza e favorece o consumo, ao menos no curto prazo.

Gráficos últimos 12 meses: (clique para ampliar)