Versão em PDF:

Versão em texto:

Caros amigos do café,

É com grande prazer que apresentamos a vocês o nosso Boletim Semanal do Café, trazendo as informações mais relevantes do mercado para manter vocês sempre atualizados. Neste boletim, vocês encontrarão os destaques da semana anterior, análises de mercado, algumas estatísticas e muito mais. Acreditamos que essa fonte de conhecimento irá ajudá-los a tomar decisões mais informadas e até a apreciar ainda mais a nossa amada bebida.

Vamos aos detalhes!

Resumo da semana:

Semana de comercialização lenta no mercado doméstico, com bolsas em alta durante a semana. Produtores, em geral, seguram as vendas com expectativa de melhores preços à frente, principalmente em razão da falta de chuvas em horizonte relevante e temperaturas acima da média nesse inverno.

Segundo levantamento da Safras & Mercado, a colheita de arábica atingiu 65% do total esperado até o dia 28 de julho, enquanto o conilon já chegou a 89%. O tempo segue ajudando, com poucos dias de chuva percebidos nas principais áreas de plantio. O atraso em relação ao ano anterior (65% vs 71% para o arábica) levanta dúvidas, pois especula-se que o problema seja, na verdade, de uma produção menor do que o esperado, e não uma colheita mais lenta, resposta que só teremos nas próximas semanas.

No mercado financeiro, inflação abaixo do esperado na zona do Euro na segunda-feira e dados de emprego mais fracos nos EUA na sexta-feira trouxeram alívio nas expectativas de juros futuros, além da redução de 0,50 p.p. na taxa referência do Brasil.

Mercado futuro:

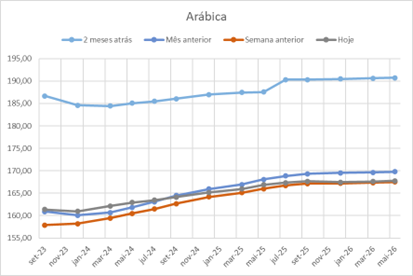

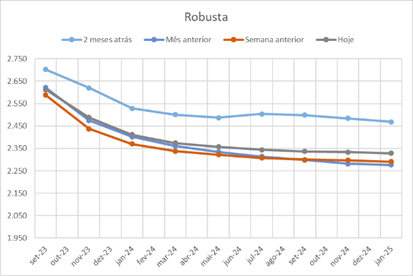

Mercados futuros tiveram altas relevantes segunda e quarta-feira, com quedas fortes na sexta-feira. Em reais, o Arábica teve alta de 4,7%, enquanto o Robusta apresentou valorização de 3,3%.

Olhando as curvas de vencimentos futuros, notamos que o mercado percebe um balanço mais tranquilo para o arábica, com o vencimento de março/24 já operando acima do dezembro/23 (o que é esperado, já que uma mercadoria no futuro, em tese, deve possuir um prêmio de no mínimo a taxa de juros no período, representando o custo de oportunidade de se manter o café estocado ao invés de vendê-lo). Já para o Robusta, o mercado vê um grande déficit atualmente, com todos os contratos em negociação (de setembro/23 até março/25) operando invertidos, ou seja: paga-se mais pelo café entregue no mês que vem do que para entrega daqui a um ano e meio.

Previsão do tempo:

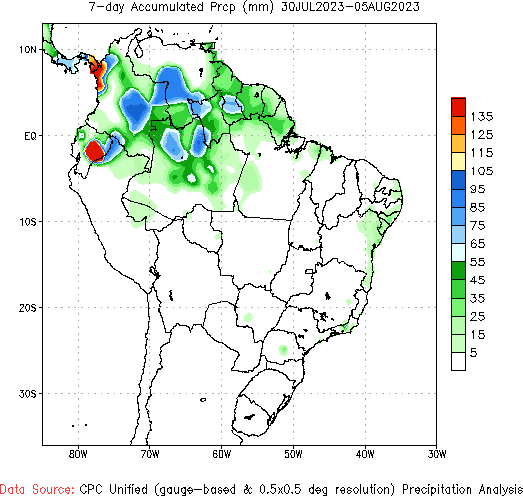

Brasil: Não há previsão de chuvas relevantes nas áreas produtoras de café, o que ao mesmo tempo que favorece a reta final da colheita, prejudica as expectativas para a próxima safra, somado ao fato de que temos temperaturas acima da média nesse inverno, em reflexo ao El Niño que se faz presente já há algumas semanas.

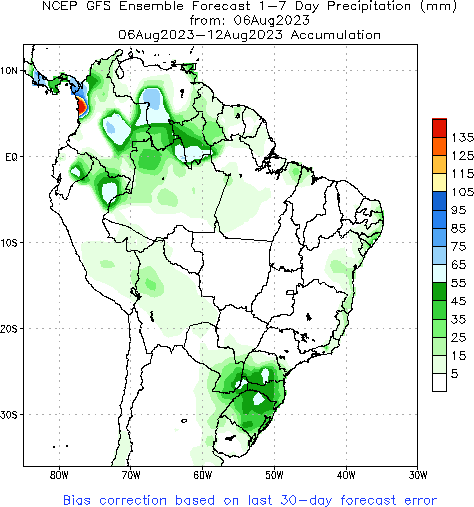

Mundo: Previsão de chuvas na Colômbia, segundo maior produtor de arábica do mundo, enquanto do outro lado do mundo, Vietnã e Índia enfrentam poucas chuvas e temperaturas acima da média histórica.

Chuva nos últimos 7 dias

Chuvas para os próximos 7 dias