Foi notícia na semana passada…

- Maersk afirma que desvios de navios no Mar Vermelho seguem até segundo semestre: A AP Moller-Maersk alerta que a crise no Mar Vermelho pode se estender até o segundo semestre, levando a atrasos nas rotas de trânsito mais longas e aumento dos custos operacionais. Veja mais em nosso site: zancafe.com.br/mar-vermelho

- Procafé atualiza boletim de avisos: Condições variadas nas principais regiões produtoras de café arábica incluem chuvas abaixo da média histórica, temperaturas acima da média, incidência de doenças como ferrugem e necessidade de reposição da irrigação devido à irregularidade das chuvas e altas temperaturas. Veja mais em nosso site: zancafe.com.br/boletim-procafe

- Safras & Mercado atualiza comercialização das safras 2023/24 e 2024/25: As vendas da safra de café 2023/24 do Brasil estão em alta, atingindo 79% da produção, enquanto as vendas da safra 2024/25 permanecem baixas, representando apenas 10%, devido a preocupações com o clima e as condições de mercado. Veja mais em nosso site: zancafe.com.br/comercializacao-safras

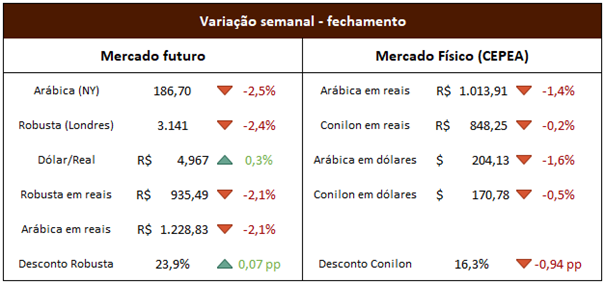

Mercado futuro:

A semana anterior foi marcada por dois momentos distintos: quedas de segunda até quarta-feira e recuperação nas sessões de quinta e sexta-feira. Em NY, o arábica oscilou entre máxima de 194,05 (+1,3%) e mínima de 182,10 (-4,9%), fechando aos 186,70 centavos de dólar por libra-peso, em queda de 2,5% na semana. Já em Londres, o robusta oscilou entre máxima de 3.241 (+0,7%) e mínima de 3.069 (-4,6%), antes de fechar aos 3.141 dólares por tonelada, em queda de 2,4% na semana. Houve pouca movimentação do dólar frente ao real, que fechou aos 4,97 após oscilar entre 4,99 e 4,96. Interessante notar que o dólar está relativamente estável desde novembro/23, operando entre 4,80 e 5,03.

Ao longo da semana o mercado digeriu previsões de chuvas abundantes ao longo das próximas semanas, que certamente deve aliviar as preocupações com o rendimento da próxima safra, que na média vem sendo projetada em 67 milhões de sacas. Enquanto isso, os principais mercados mundiais (Brasil e Vietnã) permaneceram fechados de segunda até quarta-feira em razão de feriados. A Colômbia se aproxima da sua colheita secundária, com projeção de produção total de 12,6 milhões de sacas, alta de 15,5% em relação ao ano-safra anterior (o ano-safra da Colômbia é considerado de outubro a setembro), o que tranquiliza a oferta de curto prazo do arábica.

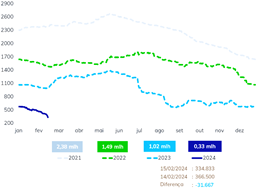

Os estoques de cafés certificados nas bolsas caminham em direções opostas nos últimos dias. Enquanto os estoques de arábica mostram recuperação ainda lenta, os estoques de robusta são consumidos a uma velocidade impressionante, principalmente considerando que já estamos com níveis historicamente baixos, conforme gráfico abaixo, de autoria da consultoria Stone X.

Estoques de robusta (esquerda) e arábica (direita). Linha azul escuro: 2024; Linha azul claro: 2023; Linha verde: 2022

Mercado físico:

Semana sem grandes novidades no mercado físico, com as cotações recuando menos do que as referências das bolsas internacionais. Nos níveis atuais, as indústrias brasileiras demandam pouquíssimo conilon, que é comercializado majoritariamente para honrar compras antecipadas e para a exportação, que vem em níveis historicamente altos.

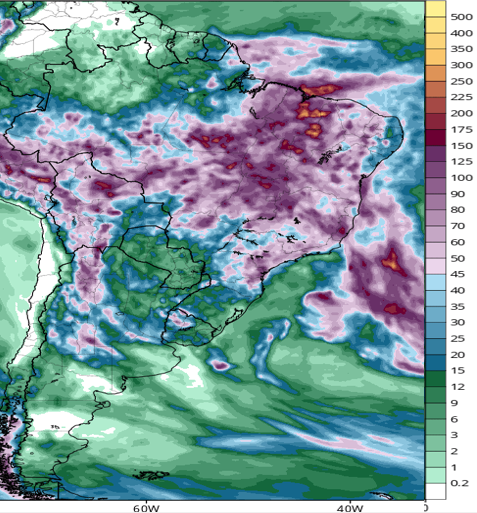

Previsão do tempo:

Há previsão de boas chuvas para a metade norte do Espírito Santo, leste de Minas e Rio de Janeiro, com precipitações na faixa de 100 a 120mm ao longo da próxima semana. Já nas regiões do sul de Minas, Cerrado Mineiro e Mogiana, há previsão de chuvas moderadas, na faixa de 50 a 70mm na maioria dos municípios.

Previsão de chuvas acumuladas para os próximos 7 dias – Tropical Tidbits

Mercado financeiro:

Na terça-feira houve divulgação da inflação ao consumidor dos EUA medida pelo CPI, que surpreendeu o mercado, com alta de 0,3% contra expectativa de alta de 0,2%. Em relação ao mês anterior, a inflação manteve o ritmo de 0,3%, porém os núcleos, que excluem itens mais voláteis, acelerou de 0,3% para 0,4%. O acumulado de 12 meses caiu de 3,4% para 3,1%.

Na Zona do Euro, houve a divulgação do PIB do 4º trimestre de 2023, que ficou estável. Houve também divulgação da produção industrial, que teve alta de 2,6% no mês de dezembro.

Já na sexta-feira, novamente os EUA demonstraram inflação persistente, com PPI (Inflação ao Produtor) acima do esperado pelo mercado (alta de 0,3% contra expectativa de +0,1%), com alta do núcleo de 0,6%. Mais uma vez foi um balde de água fria nos mercados, apesar de algumas commodities (seguindo comportamento do petróleo) terminarem o dia com leves altas. A surpresa com o PPI, somada à do CPI na terça-feira, levou pressão ao FED, postergando as apostas do início do ciclo de queda dos juros. Na semana passada, o mercado dava probabilidade de 60% dos cortes começarem em maio, agora é de apenas 32%, com as apostas majoritárias estando para junho (73% de probabilidade de queda na reunião de 12 de junho).