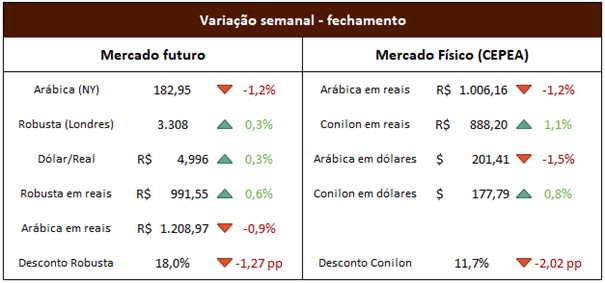

Mercado futuro:

Pela quarta semana consecutiva, os contratos futuros de robusta foram mais fortes que os de arábica. No fechamento, em NY tivemos queda de 1,2% para o arábica, enquanto em Londres o robusta fechou em alta de 0,3%. Ao longo dessas 4 semanas, o arábica caiu 2%, enquanto o robusta subiu 6%. A volatilidade foi reduzida na última semana, com NY (arábica) oscilando entre mínima de 181,25 (-2,1%) e máxima de 187,90 (+1,5%), enquanto Londres (robusta), oscilou entre mínima de 3.233 (-1,9%) e máxima de 3.335 (+1,2%).

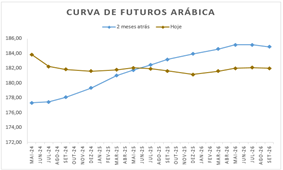

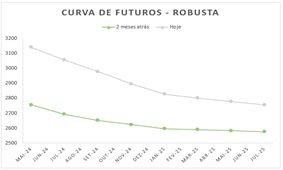

Os contratos futuros de robusta seguem em backwardation – contratos com vencimentos mais próximos mais caros que os com vencimento mais à frente – enquanto os futuros de arábica, que alguns meses atrás apresentavam comportamento normal – contratos mais próximos com preços menores – agora também estão invertidos. Tal movimento não condiz com as expectativas de grande safra para o arábica brasileiro, conforme vimos nas últimas semanas algumas casas revisando suas projeções. O consenso de mercado apresenta mediana de 45,2 milhões de sacas de arábica, porém diversas projeções foram realizadas antes do calor extremo que estamos verificando nos últimos meses, e talvez esse movimento da curva de futuros indica uma previsão de menor safra por parte dos agentes do mercado.

Curva de futuros do arábica (hoje – marrom vs 2 meses atrás – azul) |  Curva de futuros do robusta (hoje – cinza vs 2 meses atrás – verde) |

Mercado físico:

Segundo relatório da Safras&Mercado, a comercialização da safra futura (2024/2025) segue lenta, a 11% do potencial produtivo, contra média de 25% para o período. Isso reforça a tese de que produtores cada vez mais seguram as vendas aguardando melhores preços à frente. Já faz alguns meses que a relação de troca café-fertilizantes é bastante favorável ao produtor, com a produção de café atingindo margens de lucro bastante positivas. O analista da Safras comenta que nos próximos meses os vendedores devem demonstrar maior interesse na negociação, em decorrência da chegada da nova safra e consequentemente a necessidade de caixa para custear as despesas.

No mais, temos o mesmo cenário, em que indústrias reduzem a participação do conilon em seus blends na medida do possível, enquanto os produtores aproveitam a grande demanda por exportação para venderem seus cafés a preços historicamente altos.

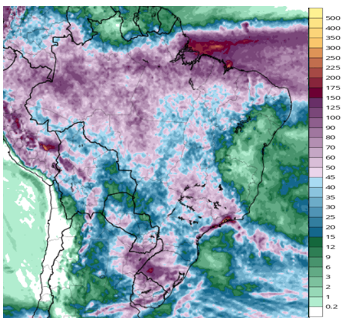

Previsão do tempo:

Nos próximos meses, seguimos com previsão de temperaturas acima da média, com modelos indicando +1ºC a +1,5ºC de anomalia para o Sul e Cerrado de Minas Gerais e região da Mogiana. Já para a região da Zona da Mata e Espírito Santo, a anomalia prevista é na faixa de +0,6ºC. Já a precipitação segue prevista abaixo da média histórica para os meses de abril a outubro, porém o desenvolvimento do fenômeno La Niña torna as previsões ainda mais instáveis.

Sobre o La Niña, a expectativa é que as águas do Pacífico atinjam os -0,5ºC de anomalia entre os meses de junho e julho, trazendo insegurança ao mercado em razão das chances de geadas em áreas de produção de café. Fato é que o inverno será mais ameno em relação aos anos anteriores, porém geadas são muito difíceis de se prever, trazendo emoções ao mercado semana a semana.

Em seu boletim fitossanitário, a Procafé atualizou as condições das lavouras de arábica de Minas Gerais e de Franca, indicando novamente chuvas abaixo e temperaturas acima das médias históricas. Apesar de não haver déficit hídrico nas regiões monitoradas, as altas temperaturas fazem com que as plantas percam mais água do que sua capacidade de retirar a água do solo, ou seja, mesmo sem déficit hídrico, há estresse para as plantas, afetando seu potencial produtivo.

Previsão de chuvas acumuladas para os próximos 7 dias – Tropical Tidbits

Mercado financeiro:

Se na semana anterior tivemos dados que trouxeram alívio aos mercados, a semana passada trouxe de volta o estresse. Na terça-feira tivemos dados de inflação tanto no Brasil como nos EUA. Em ambos, números um pouco acima do projetado pelo mercado (3,2% vs 3,1% nos EUA e 4,50% vs 4,44% por aqui), levando a altas nos juros futuros.

Na quinta-feira, dados de vendas ao varejo mostraram alta de 2,5% no Brasil (estimativa do mercado de +0,2%) e alta de 0,6% nos EUA (estimativa do mercado de +0,8%). No mesmo dia, nos EUA houve divulgação de pedidos de seguro desemprego (menores do que a estimativa do mercado) e Preços ao Produtor (que vieram acima das projeções). Ambos mostram que a atividade segue muito forte na economia dos EUA, indicando que há chances de o FED mantenha as taxas de juros inalteradas por mais tempo para que isso reflita em redução na atividade econômica. Foi um dia de fortes altas nas taxas de juros futuras.

Já na sexta-feira, foi divulgado que o setor de serviços no Brasil teve alta de 0,7% em janeiro, indicando que a economia brasileira também está com atividade forte e resiliente, levando o mercado a consolidar suas apostas de mais dois cortes de 0,50 p.p. na SELIC e, em seguida, mais três cortes de 0,25 p.p., parando os cortes no patamar de 9,50% para a taxa básica de juros.