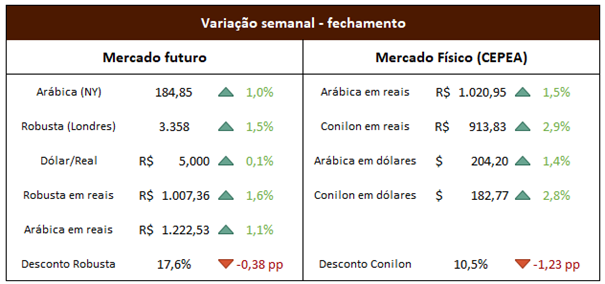

Mercado futuro:

Mais uma semana com os futuros de robusta mais fortes do que os de arábica, estreitando ainda mais a diferença entre os dois, e, no caso do mercado brasileiro, temos o conilon já mais caro que os arábicas padrão consumo (600 defeitos). Tivemos em NY o arábica oscilando entre mínima de 179,35 (-2,0%) e máxima de 188,40 (+3,0%), fechando aos 184,85 cents/lb (+1,0% na semana). Já em Londres, o robusta oscilou entre mínima de 3.284 (-0,7%) e máxima de 3.428 (+3,6%), fechando em 3.358 dólares por tonelada (alta semanal de 1,5%).

Foi uma semana de volatilidade um pouco maior nos mercados, que, segundo o analista Rich Asplund, começou com relatório da Marex Group, corretora britânica, projetando déficit de 2,7 milhões de sacas para o café robusta no ano-safra 2024/25 em razão de menor produção do Vietnã. Isso ajuda a explicar o fato das duas variedades terem fechado em direções opostas na segunda-feira (alta de 1,1% para o robusta vs queda de 0,7% para o arábica).

Mercado físico:

Na quinta-feira a Cooxupé divulgou que espera crescimento de 7,7% no volume de café a ser recebido na safra 2024/25, acrescentando que cerca de 18% da safra a ser colhida já foi comercializada, número que vem em linha com o divulgado pela Safras&Mercado na semana anterior.

As exportações brasileiras de conilon seguem muito fortes, cerca de 20% acima do mês de fevereiro, indicando que podemos alcançar 6 milhões de sacas exportadas no acumulado dos doze meses anteriores. Os produtores aproveitam as relações de troca bastante favoráveis, porém dosam a oferta aguardando preços maiores à frente.

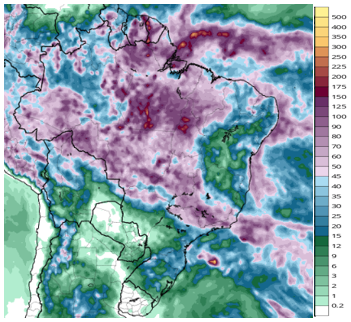

Previsão do tempo:

A previsão para a semana é de boas chuvas para as regiões de café arábica, com o sul do Espírito Santo, leste, sul e cerrado de Minas Gerais e norte de São Paulo em média de 60 a 80 mm, com alguns locais chegando a 120 mm de precipitação acumulada.

Previsão de chuvas acumuladas para os próximos 7 dias – Tropical Tidbits

Mercado financeiro:

Na semana passada tivemos, na segunda-feira, bons dados na China, com produção industrial de janeiro e fevereiro acima do esperado, trazendo alívio aos mercados que temem desaceleração do gigante asiático. Aqui no Brasil, o IBC-Br, termômetro do PIB, apresentou alta de 0,60%, acima das estimativas do mercado, que apontavam para crescimento de 0,26%. Será interessante acompanhar a evolução da economia brasileira nesse momento em que o agro mostra sinais de desaceleração.

Na terça-feira, o monitor do PIB dos EUA, divulgado pelo FED de Atlanta, veio abaixo das expectativas do mercado (+2,1% vs +2,3%), ajudando a reduzir os juros futuros por lá. No dia seguinte, tivemos divulgação das taxas de juros tanto nos EUA como no Brasil. Por lá, sem alterações, já aqui no Brasil, mais um corte de 0,5 p.p., levando a Selic a 10,75%. No comunicado, onde o BC dizia que esperava cortes de mesma magnitude nas próximas reuniões, foi alterado para um corte de mesma magnitude, conforme esperado pelo mercado. As apostas hoje são de mais um corte de 0,50 p.p. e, após, mais 3 cortes de 0,25 p.p., levando a Selic a 9,50% até o fim do ano.