Foi notícia na semana passada…

- IBC-Br indica crescimento de 2,45% do PIB Brasileiro em 2023: Considerado a prévia do PIB, o Índice de Atividade Econômica do Banco Central (IBC-Br) registrou em dezembro alta de 0,82%, na comparação com o mês anterior. No resultado anual, o IBC-Br apontou crescimento de 2,45% em 2023, o que indica uma desaceleração em relação aos 2,77% do ano anterior. Veja mais em nosso site: zancafe.com.br/ibc-br

- StoneX projeta safra brasileira 2024/25 em 67 milhões de sacas: A safra de café 2024/25 foi estimada nesta quarta-feira em 67 milhões de sacas, alta de 4,2% na comparação com o ciclo anterior, de acordo com números da StoneX. No arábica, a safra foi estimada em 44,3 milhões de sacas, aumento de 3,6%. Já no café canéfora (robusta e conilon), a produção brasileira foi estimada em 22,7 milhões de sacas, alta de 5,5%. Veja mais em nosso site: zancafe.com.br/safra-stonex

Mercado futuro:

A semana, que começou com feriado nos EUA na segunda-feira, foi de movimentações moderadas até o fim da sessão de quarta-feira. Nas sessões de quinta e sexta-feira ocorreram perdas significativas para os contratos futuros. Nesses dois dias tivemos quedas de 4,2% para o arábica e 4,7% para o robusta, que fecharam em queda de 3,4% e 3,5% respectivamente. Em NY, o arábica (contrato maio/24) operou entre máxima de 190,20 (+1,9%) e mínima de 179,50 (-3,9%), fechando nos 180,30 centavos de dólar por libra-peso. Em Londres, o robusta (também contrato maio/24) operou entre a máxima de 3.180 e mínima de 3.012 fechando nos 3.030. A paridade dólar/real operou entre 4,923 e 4,996 , fechando em bem próximo à máxima, nos 4,995. Foi mais uma semana de pouca volatilidade para o câmbio brasileiro.

De novidade durante a semana, tivemos na quarta-feira a divulgação de mais projeções de safras para o ciclo 2024/25, com a StoneX estimando 67 milhões de sacas, sendo 44,3 milhões de sacas de arábica e 22,7 milhões de sacas para o café robusta. Vai se consolidando o consenso de mercado por volta dos 67,2 milhões de sacas, sendo 45,2 milhões de arábica e 22,7 milhões de conilon (medianas das 7 projeções até o momento). Esse número eleva as projeções de exportações brasileiras e consequentemente equilibra o balanço mundial de oferta-demanda.

Os números de estoques certificados nas bolsas seguem mostrando evolução para o arábica e reversão da queda abrupta do robusta, levando agentes do mercado a entender que talvez o momento de maior estresse já ficou para trás. Fundos especuladores reduziram posições compradas durante a semana, e um eventual fechamento de posições pode acender um alerta no mercado, pois os níveis atuais mostram muitas posições compradas abertas, em níveis historicamente altos.

Mercado físico:

A queda de preços no mercado futuro travou as negociações, com produtores se recusando a abaixarem suas pedidas no mesmo ritmo, aumentando a distância entre oferta do comprador e pedida do vendedor. A alta do dólar também foi um fator que amenizou as perdas no mercado doméstico, com os cafés fechando em torno de 1,8% abaixo da semana passada, conforme dados do CEPEA.

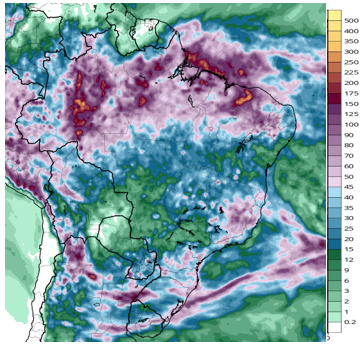

Previsão do tempo:

Na próxima semana devemos ter menos chuvas, principalmente nas áreas do Cerrado Mineiro e Mogiana. Porém há previsões de chuvas relevantes nas regiões de Matas de Minas e do Caparaó, porém com volume menor do que na semana anterior, na faixa de 60mm.

Previsão de chuvas acumuladas para os próximos 7 dias – Tropical Tidbits

Mercado financeiro:

Na segunda-feira o mercado ficou confuso com alterações nas taxas de juros chinesas. Por um lado, o governo reduziu taxas longas (5 anos) marcando a maior queda para essa taxa desde 2019, ao mesmo tempo em que manteve inalterada a taxa curta (1 ano). Isso foi interpretado pelo mercado como uma atitude emergencial do governo chinês para estimular o setor imobiliário, levantando grandes preocupações. No Brasil, o IBC-Br veio acima do esperado pelo mercado, fechando o ano de 2023 em 2,45%. Apesar de não ser o dado real de produção da economia brasileira, é considerado uma prévia do PIB, que sai na sexta-feira dia 01/03. Com isso, o mercado revisou para cima suas expectativas de crescimento para a economia do país.

Na quarta-feira a ata do FED elevou o tom de cautela nos mercados, elevando as taxas de juros futuros nos EUA. Já na quinta-feira, dados antecedentes de atividade na Europa surpreenderam o mercado, indicando uma possível pausa na contração da economia da Zona do Euro. Já nos EUA, os dados antecedentes mostram expansão, porém os números vieram abaixo da expectativa do mercado, o que é bem visto, haja vista a necessidade do FED de reduzir as taxas de juros.