Foi notícia na semana passada…

- Impacto econômico dos ataques no Mar Vermelho permanece ‘moderado’, diz OMC: Economista chefe da OMC afirmou que os efeitos dos ataques no Mar Vermelho à macroeconomia mundial são moderados. Ele citou a grande oferta de navios e contêineres, e que os fretes não subiram tanto como no pico de 2021. Veja mais em nosso site: zancafe.com.br/impacto-mar-vermelho

- StoneX projeta safra brasileira 2024/25 em 67 milhões de sacas: A safra de café 2024/25 foi estimada nesta quarta-feira em 67 milhões de sacas, alta de 4,2% na comparação com o ciclo anterior, de acordo com números da StoneX. No arábica, a safra foi estimada em 44,3 milhões de sacas, aumento de 3,6%. Já no café canéfora (robusta e conilon), a produção brasileira foi estimada em 22,7 milhões de sacas, alta de 5,5%. Veja mais em nosso site: zancafe.com.br/safra-stonex

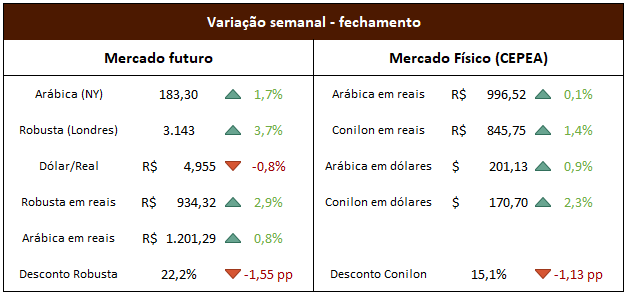

Mercado futuro:

Semana de alta significativa nas bolsas de café. O arábica oscilou entre mínima de 177,50 (-1,6%) e máxima de 185,70 (+3,0%), fechando aos 183,30, em alta de 1,7% na semana. Já o robusta oscilou entre mínima de 2.981 (-1,6%) e máxima de 3.155 (+4,1%), antes de fechar a semana em 3.143 (+3,7%). Foi uma semana de bastante volatilidade, alternando dias de alta com dias de baixa. A paridade dólar/real operou entre 4,93 e 5,00, fechando aos 4,955, queda semanal de 0,8%.

Foi uma semana sem grandes novidades para o mercado de café. O mercado ponderou previsões para o tempo nas próximas semanas no parque cafeeiro brasileiro. Modelos indicam chuvas dentro da média histórica, porém temperaturas mais altas, o que prejudica o desenvolvimento das plantas e torna a precipitação insuficiente para suprir a necessidade de água do cafeeiro.

Mercado físico:

Notícias de traders do Vietnã indicam que muitos produtores se recusam a entregar cafés negociados com antecedência por causa dos aumentos de preços dos últimos meses (o robusta vietnamita sobe cerca de 33% nos últimos 6 meses), o que por vezes leva a uma corrida dos exportadores para garantir embarques, forçando também o aumento de preços futuros.

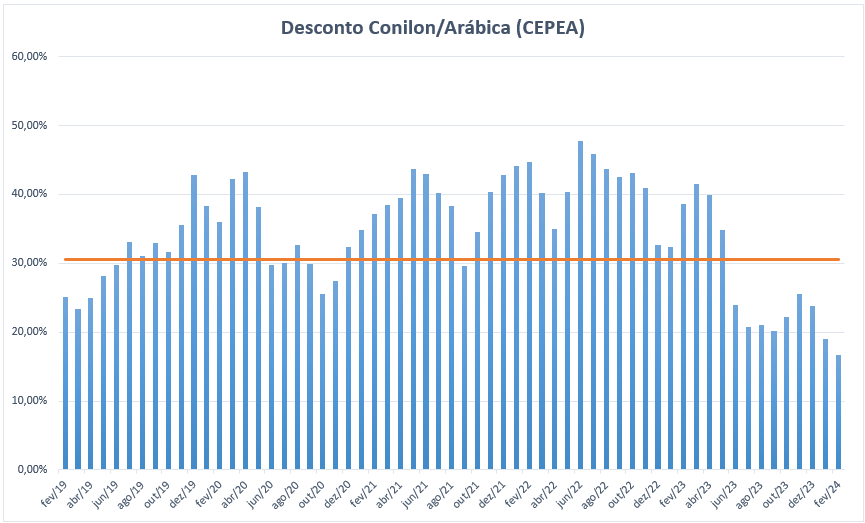

Enquanto isso, no Brasil, as exportações de conilon seguem em patamares bastante altos, sustentando a demanda e quase inviabilizando a compra por parte de indústrias locais em razão do desconto do conilon em relação ao arábica, que segue operando em níveis historicamente baixos, conforme gráfico abaixo.

Série mensal do desconto do conilon em relação ao arábica nos últimos 5 anos. Média dos últimos 20 anos em laranja.

Fonte: CEPEA (conilon tipo 6 13up a retirar; arábica tipo 6 bebida dura posto SP). Elaborado por Zancafé.

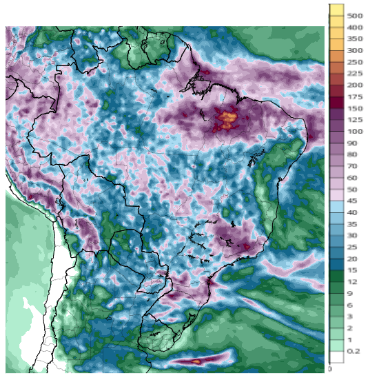

Previsão do tempo:

Após muitas chuvas no Espírito Santo, devemos ter menos precipitações na metade norte do estado, com chuvas mais relevantes na região do Caparaó e sul do estado. Há previsão de chuva também em partes do cerrado e sul de Minas Gerais, entre 60 e 80 mm.

Previsão de chuvas acumuladas para os próximos 7 dias – Tropical Tidbits

Mercado financeiro:

No mercado financeiro houve na segunda-feira a divulgação do IPCA-15 no Brasil, com alta de 0,78% vs 0,82% estimados pelo mercado, demonstrando que a inflação parece caminhar lentamente para a meta do Banco Central, o que aumentou o apetite a risco dos investidores por aqui.

Na terça-feira houve a divulgação do PIB dos EUA, que mostraram crescimento levemente abaixo das expectativas do mercado (+3,2% vs +3,3%). A surpresa, porém, veio no índice de preços de bens e serviços, que acompanha o PIB. O índice teve alta de 1,7% contra uma estimativa do mercado de 1,5%. Isso mais uma vez reforçou o sentimento de cautela do mercado, que cria um consenso de que não haverá redução de juros no primeiro semestre deste ano.

No restante da semana foram divulgados dados de inflação nos EUA (dentro do esperado), na Europa (números mistos) e índice antecedente de atividade na China (PMI), que veio abaixo do esperado. Na sexta, tivemos a divulgação do PIB brasileiro, que teve crescimento de 2,9% em 2023.