Mercado de café:

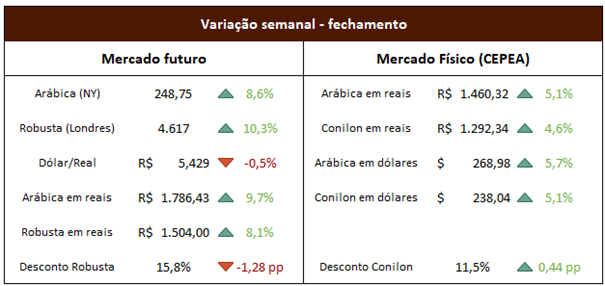

Semana de fortes variações nos terminais de café. Em Nova Iorque, o contrato futuro de arábica operou entre máxima de 255,30 (+11,5%) e mínima de 229,80 (+0,4%), fechando aos 248,75 centavos de dólar por libra-peso, alta semanal de +8,6%. Já em Londres, o café robusta operou entre máxima de 4.681 (+11,9%) e mínima de 4.188 (+0,1%) antes de fechar a 4.617 dólares por tonelada, alta semanal de +10,3%. A paridade dólar-real foi negociada entre máxima de 5,495 (+0,7%) e mínima de 5,372 (-1,6%), fechando a semana com queda de -0,5%, a 5,429 reais por dólar.

Fretes marítimos continuam a subir, e estão hoje quase 50% acima do ápice do estresse gerado pelos ataques no Mar Vermelho. Antes eram relatados atrasos em razão do desvio necessário nas rotas dos navios, mas a oferta era abundante. Hoje já há diversos relatos de falta de contêineres, indicando que essa alta de custos pode ser mais duradoura do que aquela no início do ano. Além disso, na última semana surgiram notícias de possível greve da Alfândega portuária de Santos, o que sem dúvida agravaria a dificuldade logística para o café brasileiro.

Na terça-feira houve grande estresse no mercado, com ganhos de 6,6% em ambas as bolsas de café. O departamento alfandegário do Vietnã divulgou as exportações da segunda quinzena de junho, e os números trazem preocupação para o mercado. O ritmo de maio já havia sido bastante abaixo do registrado no ano passado, e junho se manteve abaixo de 2023. Mantendo o ritmo das últimas 5 quinzenas, o Vietnã fecharia o ano com 22,1 milhões de sacas exportadas, número bastante abaixo dos 25 milhões projetado pela USDA, por exemplo. Tal ritmo de exportação, ao mesmo tempo em que preços e diferenciais estão em patamares recordes, parecem indicar que realmente os níveis de estoques vietnamitas são muito baixos, o que traz grande preocupação para o mercado.

Na sexta-feira, a consultoria Safras & Mercado atualizou seus acompanhamentos de colheita e comercialização da safra 2024/25. Enquanto a colheita segue em ritmo acelerado, as vendas estão em linha com o que foi verificado em 2023, e abaixo da média dos últimos 5 anos. A consultoria estima colheita em 66%, contra 59% de 2023 e 62% dos últimos 5 anos, enquanto as vendas estão em 33%, contra 32% em 2023 e 39% da média dos últimos 5 anos.

Mercado financeiro:

No mercado financeiro tivemos boas notícias relacionadas aos índices de inflação tanto aqui no Brasil como nos EUA. Na quarta-feira tivemos a divulgação do IPCA aqui no Brasil, que teve alta de 0,21%, contra expectativa do mercado de +0,32%. Além do número cheio, diversas métricas vieram melhores que o esperado, como a inflação de serviços e núcleos. Isso demonstra que o patamar atual de taxa de juros é suficiente para frear a alta de preços, porém, a grande dúvida hoje é o comportamento fiscal brasileiro. O governo não encontra caminhos para fechar as contas na meta de déficit proposta, e isso exige esforço adicional do BC, pois representa ameaça à inflação no futuro próximo.

Já na quinta-feira, foi a vez dos EUA apresentarem dados de inflação, que vieram melhores do que o esperado e surpreenderam o mercado. O CPI teve variação de -0,1% no mês, mostrando deflação em junho, enquanto o mercado esperava alta de 0,1%. Ao final da semana, o mercado precificava corte de juros por lá nas últimas 3 reuniões deste ano (setembro, novembro e dezembro), o que levaria a taxa para o intervalo de 4,50 – 4,75% ao ano (atualmente em 5,25 – 5,50%), sendo que o início dos cortes é precificado para setembro, com 88,1% de chances.