Mercado de café:

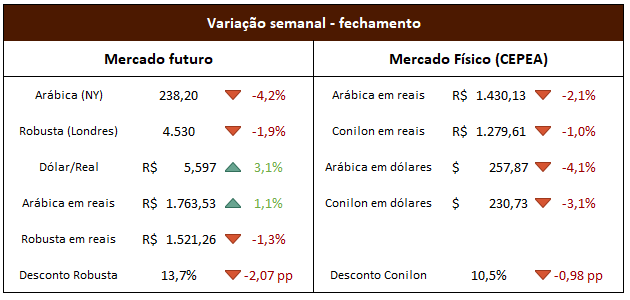

Semana de correção nas bolsas de café. Em Nova Iorque, o Arábica operou entre máxima de 249,70 (+0,4%) e mínima de 233,60 (-6,1%), antes de fechar a semana aos 238,20 centavos de dólar por libra-peso (-4,2%). Já em Londres, o Robusta operou entre máxima de 4.666 (+1,1%) e mínima de 4.380 (-1,9%), fechando a semana em 4.530 dólares por tonelada (-1,9%). A paridade dólar/real oscilou entre 5,609 (+3,3%) e 5,406 (-0,4%), fechando a semana em alta de 3,3%, a 5,597 reais por dólar.

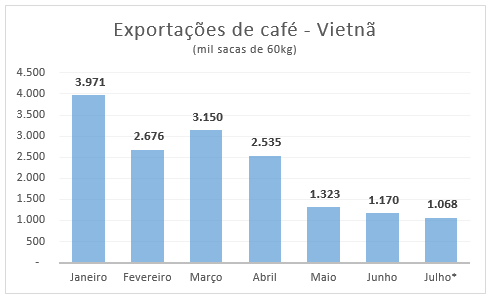

Foi uma semana sem grandes novidades nos fundamentos do café. Na quinta-feira tivemos divulgação das exportações da primeira quinzena de Julho no Vietnã, mostrando que o ritmo segue lento no maior produtor mundial de Robusta. O ritmo atual indica que chegaremos ao final do ano com número próximo a 22 milhões de sacas, cerca de 12% abaixo do estimado pelo USDA. Este dado pode indicar que realmente houve uma quebra na produção que não foi capturada pela agência norte-americana.

Exportações do Vietnã em 2024. Julho foi projetado considerando o número da 1ª quinzena. Fonte: Departamento de Alfândega do Vietnã.

Ainda na quinta-feira a agência Safras & Mercado divulgou sua expectativa de safra brasileira para o ciclo 2024/25, que está em fase final de colheita. A nova projeção é de produção de 45,3 milhões de sacas de arábica e 20,7 milhões de sacas de conilon, somando 66 milhões de sacas. A projeção anterior indicava 47,1 milhões de sacas de arábica (reduzida em 1,8 milhão) e 23,3 milhões de conilon (reduzida em 2,6 milhões), somando 70,4 milhões (redução total de 4,4 milhões). As principais reduções foram: (i) Sul de Minas (Arábica), de 19M para 17,4M (-8%); (ii) Espírito Santo (Conilon), de 17M para 14,9M (-12%).

Fretes marítimos continuam em patamar bastante elevado, com disponibilidade bastante restrita para embarques próximos. Há relatos de possibilidade de greve de servidores da Alfândega do Porto de Santos, o que aumentaria atrasos no desembaraço de cargas. Atualmente cerca de 70% do café brasileiro é exportado pelo porto paulista.

Mercado financeiro:

O atentado ao ex-presidente Donald Trump mexeu com os mercados na segunda-feira. Investidores acreditam que uma administração de Trump elevaria os déficits fiscais, em razão de corte de impostos sem contrapartida de redução de gastos, além de pressionar a inflação, em razão de imposição de tarifas a produtos importados. Por isso, houve aumento dos juros futuros nos EUA com os investidores considerando como mais provável a eleição do republicano após o atentado. Já na terça-feira o humor dos investidores melhorou com a divulgação de vendas no varejo dos EUA, pois o número veio bom, apesar da queda da inflação. Isso indica que está havendo menor ritmo de aumento nos preços, porém a atividade não está sendo prejudicada, cenário visto como “pouso suave” da economia. Vale ressaltar que o mercado dá como certo o início de corte de juros por lá em setembro, com cortes em todas as últimas 3 reuniões deste ano.

Por aqui, o risco fiscal elevou o valor do dólar ante o real. Investidores desconfiam que o governo não fará grandes esforços para cumprir sua meta de déficit zero. Na sexta-feira o governo antecipou cortes que serão anunciados em detalhes na segunda-feira, na tentativa de frear uma alta forte da moeda na quinta-feira. O mercado entende que o valor do corte anunciado não é suficiente, mas pelo menos representa uma vitória do ministro da Fazenda, que busca meios de fechar as contas dentro da meta. Nesta segunda serão detalhados os cortes, e devemos ter um melhor direcionamento das contas públicas e, consequentemente, menor volatilidade no câmbio nas próximas semanas.