Mercado de café:

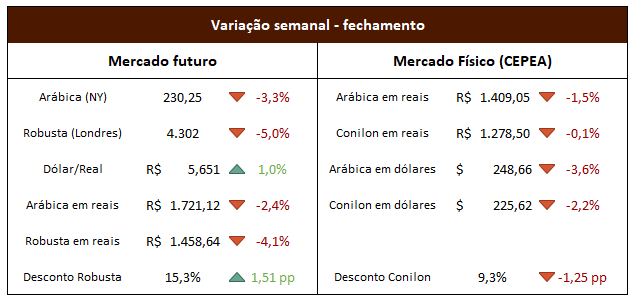

Mais uma semana de alta volatilidade nas bolsas de café, em que ambas as variedades apresentaram continuidade da correção iniciada na semana passada. Em Nova Iorque o Arábica oscilou entre 244,55 (+2,7%) e 228,55 (-4,1%), fechando a semana com queda de 3,3%, aos 230,25 centavos de dólar por libra-peso. Em Londres, o café Robusta oscilou entre 4.602 (+1,6%) e 4.294 (-5,2%), fechando a semana com queda de 5,0%, valendo 4.302 dólares por tonelada, bem próximo da mínima da semana. No câmbio, a paridade dólar/real oscilou entre 5,689 (+1,6%) e 5,535 (-1,1%), fechando a semana com alta de 1,0%, R$5,651 por dólar. No acumulado das últimas duas semanas, o arábica caiu 7,4%, enquanto o Robusta caiu 6,8%, e o dólar subiu 4,1%.

As chuvas no Vietnã, após ficarem em níveis quase zerados de janeiro a abril, foram acima da média em junho e marcaram o maior nível para o mês de julho dos últimos 10 anos. Além disso, as temperaturas por lá se aproximaram da média histórica, devendo permanecer 0,5ºC acima da média até dezembro.

Na Etiópia, que produz cerca de 8 milhões de sacas de arábica por ano, as chuvas também estão batendo recordes. O mês de julho foi o mais chuvoso dos últimos 30 anos, e a região sudoeste do país sofreu com deslizamentos de terra, que causaram mortes de pelo menos 229 pessoas na última semana, embora regiões produtoras de café não tenham sido afetadas. Por lá, as chuvas devem ficar acima da média até outubro, quando começam os trabalhos de colheita.

No Brasil, as chuvas estão abaixo da média desde o início do ano, e devemos ter normalização das chuvas em setembro, com chuvas acima da média a partir de novembro, indicando que podemos ter um bom desenvolvimento dos frutos. Porém, a preocupação é com a florada, pois além das chuvas abaixo da média, as temperaturas seguem mais altas que o normal. Há diversas regiões registrando déficit hídrico.

Mercado financeiro:

Na quarta-feira houve estresse nos mercados de câmbio de países emergentes, em razão de uma expectativa de aumento nos juros no Japão. O país asiático tem taxas de juros muito baixas (atualmente entre 0,0% e 0,1% ao ano), e serve de fonte de recursos para grandes investidores pegarem empréstimos baratos e alocarem em países vistos como mais arriscados, como Brasil, México, Chile, entre outros. Com uma expectativa de aumento dos juros no Japão, investidores correm para vender os títulos comprados em outros países e enviar o dinheiro de volta para o país asiático, ocasionando desvalorizações dos câmbios dos emergentes. Além disso, houve queda generalizada nas commodities no início da semana, com dúvidas em relação à capacidade da China de seguir crescendo no ritmo planejado, o que gera expectativa de piora no balanço comercial brasileiro.

Na quinta e sexta-feiras, os EUA mostraram números que corroboram a tese de que os preços estão se acomodando (redução da inflação medida pelo PCE dentro das estimativas) sem que haja queda na atividade (PIB divulgado acima do esperado), ao passo de que o mercado de trabalho mostra sinais de estagnação. É o cenário perfeito para que o FED possa iniciar o ciclo de queda nos juros por lá. Hoje os investidores precificam como certo uma redução da taxa básica em setembro, com as apostas majoritárias indicando reduções em todas as 3 últimas reuniões neste ano.

Por aqui, o IPCA-15 divulgado na quinta-feira acendeu um alerta para o nosso BC, que luta para manter as expectativas de inflação dentro de patamares aceitáveis, enquanto o governo segue dando sinais erráticos na condução da Política Fiscal. O número de inflação veio acima das expectativas (0,30% vs 0,23%), com alta nos núcleos de serviços, item mais persistente e significativo da nossa inflação, já que o setor de serviços representa cerca de 70% do nosso PIB.