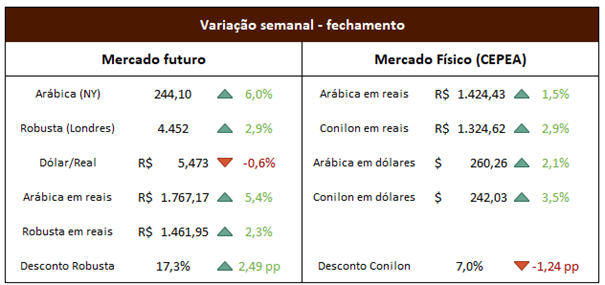

Mercado de café:

A semana passada começou com fortes altas, refletindo as geadas ocorridas na madrugada de domingo e o risco de novas geadas na madrugada de terça-feira. Conforme comentamos no último boletim, acreditamos que apesar do possível aumento na volatilidade, o impacto nas lavouras foi pequeno. Com a ausência de novas geadas na terça-feira, o mercado corrigiu e voltou aos preços que negociava na sexta-feira anterior.

Também na terça-feira tivemos atualização das projeções de safra do IBGE e da consultoria Hedgepoint para o Brasil. As médias atuais mostram safra de 65,2 milhões de sacas, sendo 44,5 milhões de arábica e 20,6 milhões de conilon. Interessante notar que, no ritmo atual, o Brasil exportará cerca de 42% de sua produção total de conilon, algo inimaginável dois anos atrás.

A partir da quarta-feira o assunto do mercado foi o clima. Muito foi comentado sobre a falta de chuvas no Brasil, porém estamos dentro da normalidade para o período. Espera-se que as chuvas cheguem na virada do mês de agosto para setembro, e modelos prevêem chuvas acima da média para os meses de outubro, novembro e dezembro, indicando que teremos bom desenvolvimento dos grãos, cenário oposto ao que tivemos na safra 2024/25. Porém, as temperaturas seguem acima da média, e devem voltar gradativamente a patamares normais até novembro.

Além disso, tivemos boas floradas nos cafezais de conilon por aqui. Houve relatos de fortes ventos que teriam prejudicado a florada, mas entendemos que a perspectiva para a safra é muito positiva. Sobre os diferenciais, os cafés do Vietnã seguem valorizados, porém vimos quedas na Indonésia, que está em período de final de colheita e tem relatos de grandes estoques de café se formando.

O panorama climático para os produtores asiáticos é positivo. Temos previsões de chuvas nos próximos meses dentro da normalidade na Índia, acima da média no Vietnã até novembro (pode atrapalhar um pouco a colheita, que começa em outubro). O que preocupa são as altas temperaturas no Vietnã e na Indonésia, sendo que esta última também deverá ter chuvas abaixo da média tanto em agosto como em setembro.

Mercado financeiro:

No Brasil, tivemos na segunda-feira a divulgação do indicador do setor de serviços, que teve crescimento de 1,7% contra estimativa do mercado de +0,9%, demonstrando que nossa economia segue forte. Na sexta-feira, o Banco Central divulgou o IBC-Br (índice que busca antecipar o PIB), que mostrou aumento de 1,37% na atividade em junho, acumulando alta de 3,70% em relação a junho de 2023. Isso reforça que a atividade segue forte, e eleva a necessidade de cautela do nosso Banco Central, que pode ter que elevar a taxa de juros nos próximos meses. Ao longo da semana, tivemos falas de Gabriel Galípolo (considerado como favorito para ser o próximo presidente do BC) e Lula que foram bem recebidas pelo mercado. Enquanto Galípolo disse não descartar aumento de juros nas próximas reuniões e que ele estaria entre os diretores mais inclinados a subir os juros, Lula moderou o discurso, dizendo que “quando tem de aumentar, tem de aumentar” se referindo à taxa de juros brasileira. Disse também que não haverá interferência do governo nesse assunto, o que também foi comentado por Galípolo. Com isso, o mercado passou a precificar 3 aumentos da Selic ainda esse ano, o que levaria nossa taxa de juros a 11,50% aa.

Nos Estados Unidos, novos dados reforçam que dificilmente teremos uma recessão abrupta da economia. Vendas no varejo vieram acima das expectativas, enquanto os pedidos de auxílio desemprego vieram abaixo do esperado, indicando que o mercado de trabalho continua forte. Ao mesmo tempo, indicadores de inflação ao consumidor dentro do previsto e inflação ao produtor abaixo do previsto reforçam o bom momento para ativos de risco, que sobem com o cenário de economia forte nos EUA. Enquanto isso, os juros futuros tiveram alta, pois o mercado havia precificado até mesmo corte emergencial por parte do FED (BC americano). Com o cenário de maior normalidade da economia, o mercado volta a precificar ritmo de 0,25 pp de queda nos juros a cada reunião do FED, levando a taxa básica a 4,50% – 4,75% aa. ao final de 2024.

Enquanto isso, na China, diversos indicadores colocam dúvida no ritmo de crescimento da atividade para os próximos anos. Na terça-feira foram divulgados números de novos empréstimos, que vieram abaixo do esperado e no menor patamar desde 2009, enquanto os preços de imóveis, divulgados na quinta-feira, mostraram queda de 5% em base anual. Grande parte do patrimônio dos chineses está em imóveis, e uma queda nos preços afeta a confiança dos consumidores, que podem reduzir o consumo agregado do país e desacelerar a economia. Produção industrial e taxa de desemprego também vieram piores que a estimativa do mercado, enquanto as vendas no varejo vieram um pouco acima da expectativa.