Mercado de café:

Mais uma semana de estresse nos mercados de café, com agentes tentando mensurar o impacto da falta de chuvas no Brasil e, principalmente, das altas temperaturas. Modelos indicam que no mês de setembro teremos anomalias em relação à média histórica de +4ºC no Sul de Minas e Mogiana, e cerca de 2ºC a 3ºC nas regiões do Cerrado, Matas de Minas, e Espírito Santo. Além disso, não devemos ter chuvas significativas em setembro, apenas as regiões norte do ES e sul da Bahia que devem ter chuvas de aproximadamente 15mm ao longo do mês.

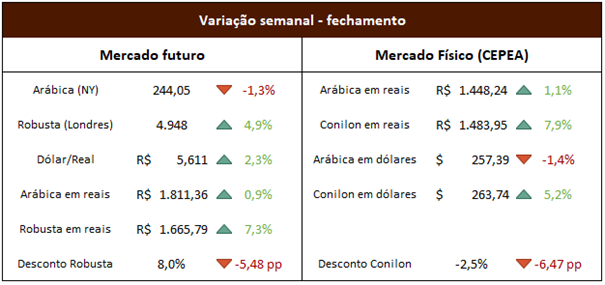

Os diferenciais pagos nos cafés robustas do Vietnã e da Indonésia tiveram retração ao longo da última semana (U$20 para a Indonésia e U$70 para o Vietnã), e o café brasileiro teve um aumento de seu prêmio, na ordem de U$40. Desta forma, os cafés brasileiros já não estão significativamente mais baratos que outras origens como algumas semanas atrás. Isso parece já refletir nas nossas exportações, que em agosto estão 8% abaixo do registrado em julho, apesar de ainda apresentar crescimento em relação a agosto de 2023. Nesses patamares o café conilon é pouco atrativo para a indústria local, então com uma redução das exportações aliadas à queda de diferenciais na Ásia deve pesar sobre as cotações dos futuros.

* Nesta semana não teremos pregão na bolsa de Nova Iorque (arábica) na segunda-feira em razão de feriado.

Mercado financeiro:

Nos Estados Unidos tivemos na última semana as divulgações de PIB acima do esperado, enquanto inflação, pedidos por auxílio desemprego dentro do esperado, enquanto a confiança do consumidor surpreendeu positivamente. Os indícios continuam sendo de economia forte, com mercado de trabalho aquecido, porém sem pressão inflacionária, o que representa o cenário perfeito para o ciclo de corte de juros à frente. Atualmente o mercado projeta queda de 2 pp nas taxas de juros dos EUA, saindo de 5,50% hoje para 3,50% em junho de 2025.

No Brasil, o cenário é diferente, com mercado desconfiando que o ritmo de crescimento atual da economia – impulsionado por gastos do governo – seja insustentável e resulte em inflação a médio prazo. Com isso, o mercado precifica que a taxa básica de juros – a Selic – deve voltar a subir, saindo de 10,50% hoje para 12% até janeiro ou março de 2025. Porém, a comunicação do Banco Central não é clara, com o atual presidente – Campos Neto – dando declarações mais brandas, enquanto o futuro presidente – Gabriel Galípolo – tem usado tom mais duro de combate às pressões inflacionárias.

Em relação aos números da economia brasileira, tivemos a divulgação do IPCA-15, em linha com as estimativas do mercado, e também o CAGED, que mostrou mais uma vez que nosso mercado de trabalho está em níveis recordes de pessoas empregadas, massa salarial e rendimento médio. Na sexta-feira o resultado fiscal do governo assustou o mercado, pois mostrou déficit pior que o esperado. O déficit nominal – que inclui o pagamento de juros da dívida – foi de 101,5 bilhões apenas no mês de julho, chegando a 1,12 trilhão de reais no acumulado de 12 meses, representando 10% do PIB. O número preocupa, pois a trajetória da dívida pública é de alta, e uma alta da taxa de juros representa um déficit nominal ainda maior, o que exige que o governo contrate ainda mais dívidas para pagar os juros, podendo ser um círculo vicioso muito perigoso para o país.