Excepcionalmente, nesta semana, estamos disponibilizando nosso boletim em nosso site. Para receber as próximas edições diretamente, entre em contato conosco.

Mercado de café:

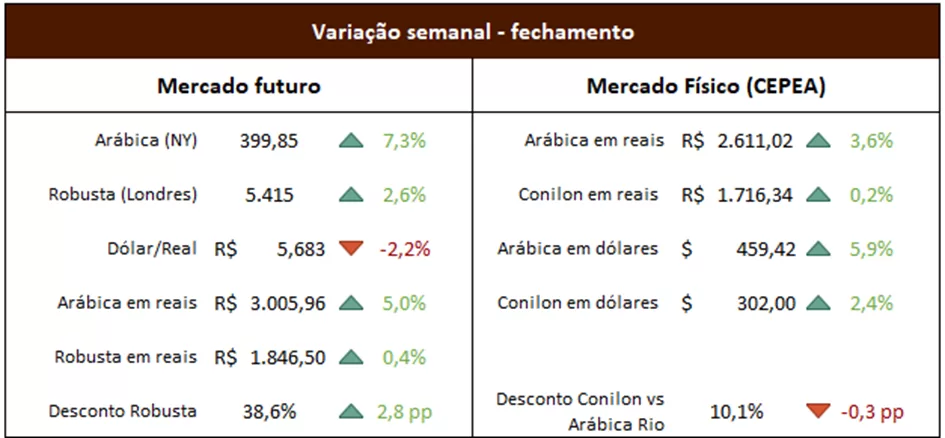

A semana foi de alta para o mercado de café, com o arábica em Nova York encerrando a sexta-feira cotado a 399,85 centavos de dólar por libra-peso, acumulando valorização de 7,3%. Já o robusta na Bolsa de Londres fechou a semana a 5.415 dólares por tonelada, com ganho semanal de 2,6%.

O ambiente macroeconômico global ajudou a impulsionar os preços, com a redução dos temores de recessão nos Estados Unidos e expectativas de acordos comerciais entre China e EUA. A valorização do real frente ao dólar também deu suporte ao mercado, tornando as exportações brasileiras relativamente menos competitivas e favorecendo a alta nas bolsas. Ao mesmo tempo, persistem gargalos logísticos nos portos brasileiros, restringindo o fluxo de café ao exterior.

No Brasil, a preocupação com a próxima safra 2025/26 ganhou força, após estimativas de bancos e consultorias indicarem redução na produção de arábica entre 10% e 13,6% devido ao clima seco de 2024. A previsão de chuvas escassas nas principais regiões produtoras segue alimentando a preocupação com o potencial produtivo. O robusta, apesar da alta semanal, avançou menos que o arábica, impactado pelo início da colheita no Brasil e na Indonésia e pelo aumento da oferta no Vietnã, onde produtores aceitaram preços mais baixos nos últimos dias.

O mercado físico brasileiro teve poucos negócios, com produtores retraídos diante da firmeza nas bolsas. Na Colômbia, chuvas frequentes em regiões de florada trazem riscos à formação dos frutos, já que o excesso de umidade pode comprometer o desenvolvimento das lavouras.

Do lado das exportações, dados preliminares do CECAFÉ apontam que o Brasil deve embarcar cerca de 103 mil sacas de robusta em abril, o menor volume desde fevereiro de 2023. As exportações de arábica devem somar aproximadamente 2,6 milhões de sacas, também um dos menores patamares recentes.

Em relação às posições dos fundos, o relatório da CFTC indicou que, até 22 de abril, os especuladores mantinham 41.056 contratos líquidos comprados em arábica, com leve incremento na posição comprada, ainda sem refletir o forte movimento de alta observado no restante da semana.

Mercado financeiro:

Global

No cenário global, o mercado segue atento à guerra comercial entre Estados Unidos e China. Após uma semana mais tranquila, houve sinais de disposição para negociações entre as duas potências, embora ambos os lados busquem preservar sua imagem de força. No front corporativo, a temporada de balanços continua movimentada, com resultados mistos: enquanto a Alphabet superou expectativas, Intel e Tesla decepcionaram, reforçando a percepção de incerteza para 2025 devido às tarifas. Nos Estados Unidos, a política monetária permanece em foco, com o consenso de que o Federal Reserve manterá os juros inalterados. A semana será marcada pela divulgação de indicadores relevantes como o PIB do primeiro trimestre, o índice PCE, além de dados de mercado de trabalho (payroll) e renda e gastos pessoais, importantes para calibrar as expectativas sobre os próximos passos do Fed.

Na Europa, a atenção se volta para o PIB e o índice de preços ao consumidor da zona do euro, além de dados de confiança e mercado de trabalho da Alemanha. Já no Japão, o destaque será a decisão de política monetária do Banco Central e dados de produção industrial e desemprego. A China divulgará os PMIs oficiais de indústria e serviços, enquanto também são esperadas as leituras revisadas dos PMIs de EUA, Reino Unido, Alemanha, zona do euro e Japão.

Brasileiro

No ambiente brasileiro, o mercado financeiro acompanha de perto a política monetária. O IPCA-15 de abril subiu 0,43%, dentro das expectativas, e a desaceleração em relação ao mês anterior, somada a falas dovish de membros do Banco Central, reforçou a expectativa de que a Selic possa permanecer alta por menos tempo, com apostas de uma elevação mais branda na próxima reunião do Copom. No fiscal, a preocupação permanece com a possibilidade de aumento de gastos públicos para recuperar a popularidade do governo, após o desgaste causado pelo escândalo do INSS. Ainda assim, ministros reafirmaram o compromisso com o arcabouço fiscal. Na política, o governo tenta avançar projetos econômicos, como a isenção de IR para quem ganha até R$ 5 mil. No mercado, o Ibovespa avançava 3,74% na semana, aos 134.497 pontos, enquanto o dólar comercial recuava 2,33%, a R$ 5,6714. As taxas de DI para janeiro de 2029, no entanto, subiram de 13,565% para 14,060% ao ano. Para a próxima semana, o foco se volta para a divulgação de indicadores locais como o boletim Focus, dados do setor externo, Caged de março, IGP-M de abril, relatório de estabilidade financeira do Banco Central, resultado fiscal e a Pnad Contínua de março.